|

| 南開區辦稅大廳內,納稅人正在辦理申報 |

個稅申報期限延至下週一 逾時不報最高可罰萬元

個稅申報初年遇冷 預計4/5高收入者未主動申報

北方網專稿(記者霍豔華):年所得12萬元以上納稅人“自行申報”的截止時間將近,很多納稅人都在抓緊時間進行申報。隨着“自行申報”高峯的到來,納稅人提出了一些新問題。爲了節約納稅人時間、提高申報效率,日前,天津地稅部門對這些問題進行了集中解答。

天津市個稅自行申報實施辦法

|

| 納稅人填寫申報信息 |

“三險一金”、退休費等免稅

對於大多數年所得12萬元以上納稅人來說,工資薪金所得額是“自行申報”的重要組成部分。不過,這工資薪金所得指的是已經扣稅之後的每月實發金額,還是稅前減保險後的金額,讓不少納稅人犯了糊塗。對此,地稅部門表示,工資薪金所得指未扣減1600元以前,減去已按規定繳納“三險一金”(指基本養老保險,基本醫療保險,失業保險,住房公積金)後的收入所得。

單位和個人超標繳付的“三費一金”計入年所得

張教授是天津某高校教師,退休後繼續任教,他現在的薪金所得爲11萬元左右,如果算上退休費,張教授的年收入將超過12萬元。於是,張教授給地稅部門打電話,詢問他的退休費是否應該列入“自行申報”範圍內。像這樣的退休人員,近幾日地稅部門接待了不少。地稅部門表示,按照個人所得稅法規定,退休費不在計算範圍內,其他免稅所得還包括福利費、撫卹金、救濟金、保險賠款等。

另外,對於個體工商戶提出的“企業註冊時按綜合負擔8%繳稅,如何確認自己的收入是否超過12萬元的標準?”這一問題,地稅部門解釋說,已經按8%綜合負擔率繳稅的個體工商戶,在申報時會將8%中流轉稅扣除後,反算年所得額。

年所得超12萬 自行申報納稅到底怎麼算

外籍人士、流動人員也需申報 申報地點應注意

按照規定,在2006年以前來華,且在2006年度收入超過12萬的外籍人員,也在此次“自行申報”範圍內。對於外籍人員,全年一次性獎金應作爲全年收入的一部分,超過12萬的也應該進行申報。每月已經對外籍人員代繳個人所得稅的公司,此次只需申報;如果平時有應扣而沒扣的稅款,在辦理申報的時候需補足稅款,稅務機關不會加收滯納金。另外,按照稅法的有關規定,外籍人員在一個納稅年度內一次離境不超過30天,多次離境累計不超過90天的,在納稅時不扣減天數,同樣需要進行12萬元申報。

|

| 天津各稅務大廳都設立了諮詢臺,爲納稅人解答各種申報問題 |

除此之外,鑑於納稅人的流動性,以及全國尚未建立統一的按“人”管理的納稅檔案和全國聯網的地稅信息化系統,本着既加強稅收徵管,又方便納稅人申報的原則,對年所得12萬元以上納稅人的申報地點,應區別不同情況按以下順序確定:納稅人任職、受僱單位所在地;納稅人生產、經營的實際所在地;戶籍所在地;經常居住地。按照這一規定,如果納稅人在河西區居住,在開發區上班,應到單位的主管稅務機關——開發區地稅局進行申報。

網上申報先登記

此次申報需要由納稅人自行到稅務機關辦理,對於那些出差在外,或由於某種原因不能自行前往的納稅人,地稅部門表示,可以委託企業或有稅務代理資質的中介機構進行申報,但委託時需與企業或中介機構簽訂委託授權協議。納稅人可以在3月底前對已掌握的收入進行初步申報,4月底前可以繼續申報,補全材料,對納稅額進行多退少補。

同時,不能親自到辦稅大廳的納稅人,還可以通過網絡24小時隨時申報。在這裏須提醒的是,進行網上申報,首先必須到主管區縣地稅局進行自然人登記,然後利用CA證書登錄地稅局網站申報,否則將無法進入申報頁面。同時,爲保證納稅人的信息安全,網上申報沒有回執。納稅人可根據提示,確定是否申報成功,如果申報成功,納稅人不需到地稅大廳報送紙質資料,如需補稅,需到主管地稅局辦理。

年所得12萬元以上納稅人 網上納稅申報更方便

|

| 納稅人也可在辦稅大廳內進行網上申報 |

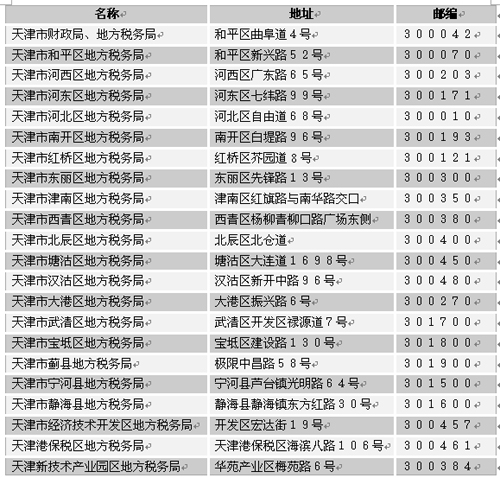

採用郵寄申報的納稅人,需要從辦稅服務廳領取或從財政地稅網站下載申報表。郵寄時須以掛號信函形式,且在信封上註明“自行納稅申報”字樣。具體地址爲:

在這裏還要特別提醒納稅人,在領取申請表時,需索要一份《個人所得稅納稅申報表(適用於年所得12萬元以上的納稅人申報)》填表指南,按照指南要求填寫,以避免填寫內容不符合規定,影響申報。

年所得超12萬元需補退稅得到現場辦

|

| 納稅人申報前應仔細閱讀辦稅大廳內的各項提示 |

偷漏稅處罰重 單位須提醒職工按時申報

“自行申報”截止日期將近,根據稅收徵管法(實施細則)規定,如果納稅人未在規定期限內(即納稅年度終了後3個月內)辦理納稅申報和報送納稅資料的,由稅務機關責令限期改正,可以處2000元以下的罰款;情節嚴重的,可以處2000元以上1萬元以下的罰款。如果納稅人不進行納稅申報,因此造成不繳或者少繳稅款的,由稅務機關追繳其不繳或者少繳的稅款、滯納金,並處不繳或者少繳的稅款50%以上5倍以下的罰款。納稅人編造虛假計稅依據的,由稅務機關責令限期改正,並處5萬元以下的罰款。扣繳義務人應扣未扣、應收而不收稅款的,由稅務機關向納稅人追繳稅款,對扣繳義務人處應扣未扣、應收未收稅款50%以上3倍以下的罰款。

另外,如果納稅人沒有“自行申報”,納稅人所在單位不承擔責任,但該單位有義務協助稅務機關提醒督促納稅人按時進行申報。

國稅總局致信個稅納稅人 按時申報不加收滯納金

|