天津進入環境保護稅首個征期

天津北方網訊:4月1日,天津進入環境保護稅首個征期,征稅范圍為直接向環境排放的大氣、水、固體和噪聲等污染物。『開征環境保護稅,是加強生態文明建設的重要舉措。通過發揮稅收杠杆的綠色調節作用,促使企業加強排污治理,減少污染物排放,促進保護生態環境。』天津市地方稅務局總經濟師王增光說。

環保稅稅票

納稅人:“費”改“稅”征收更科學

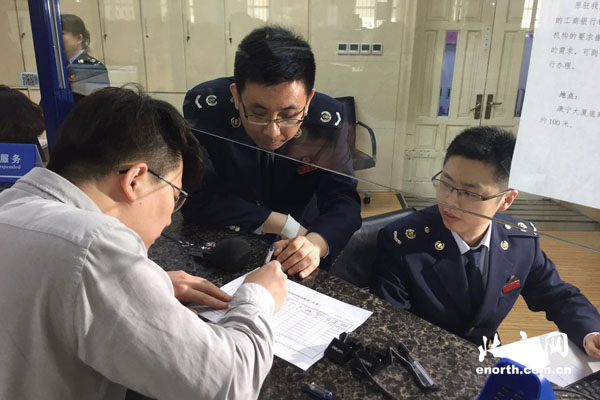

4月2日上午,在環保稅開征的首個工作日,天津核建房地產開發有限公司財務人員從和平區地稅局工作人員手中接過首個征期的環境保護稅稅票。

『我們是建築行業,主要涉及大氣污染中的揚塵污染。根據天津市政策,今年1、2月份工地一直沒有施工,所以這次征收涉及3月份,環保稅為1850元左右。』天津核建房地產開發有限公司財務部副經理董智超說,環保稅的征收更符合企業實際,環保稅的征收是根據施工進度、現場采取的防塵措施等乘以不同的系數,稅負相對比原來減少。

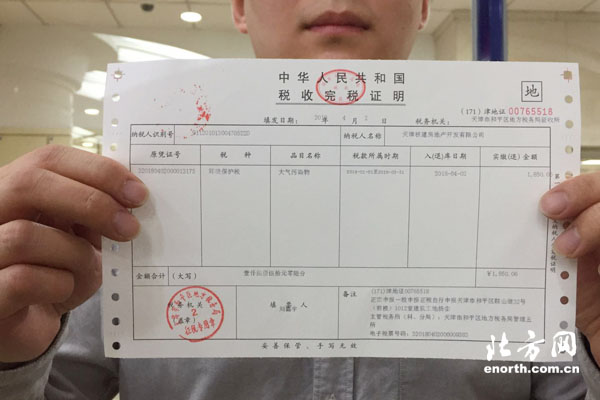

天津核建房地產開發有限公司拿到首個征期的環境保護稅稅票

『環保稅的繳納是按月計算、按季申報,有線上申報和上門申報兩種方式,稅務部門的工作人員對我們進行了「一對一」培訓。』董智超告訴津雲新聞記者,環保稅的征收按照『多排污多繳稅、少排污少繳稅、不排污不繳稅』的原則進行,對於企業來說,更有動力去從減少污染物的排放,實現節能減排。

稅務部門:深化『放管服』 做好稅收服務

按照環保部門移交的排污費檔案資料,天津稅務部門已識別環境保護稅納稅人2600餘戶,主要涉及電力、熱力、燃氣及水生產、鋼鐵、化工、房地產開發、規模化畜禽養殖等行業。

稅務部門開展諮詢活動為納稅人做好服務

『為落實好「放管服」要求,進一步優化稅收營商環境,我們采取了多項措施方便納稅人辦稅,通過舉辦培訓班、一對一上門輔導等方式,對已識別的納稅人全部進行了輔導,保證了廣大納稅人懂政策、會計算、能申報。為使廣大納稅人「多走網路,少跑馬路」,我們昇級改造了網上稅務局,開發了環境保護稅網上申報系統,納稅人足不出戶即可完成申報工作。』天津市地方稅務局稅政業務三處副處長蔡進說,為方便納稅人在辦稅服務廳進行申報,稅務部門在全市辦稅服務廳實行了局長帶班制度,通過增設環保稅諮詢服務專崗、聯合環保部門工作人員現場輔導、開通綠色通道、提供延時服務等方式,解決好納稅人遇到的各類問題,確保納稅人全面、准確、及時申報。

12366熱線做好稅務諮詢服務

為鼓勵納稅人節能減排,保護環境,環境保護稅法確定了相關減免稅政策,對納稅人排放應稅大氣污染物或者水污染物的濃度值低於國家和地方規定的污染物排放標准百分之三十的,減按百分之七十五征收環境保護稅。納稅人排放應稅大氣污染物或者水污染物的濃度值低於國家和地方規定的污染物排放標准百分之五十的,減按百分之五十征收環境保護稅。(津雲新聞記者董立景)

新聞鏈接:

環保稅相關知識問答

問:環境保護稅的納稅人有哪些?

答:《環境保護稅法》第二條規定,在中華人民共和國領域和中華人民共和國管轄的其他海域,直接向環境排放應稅污染物的企業事業單位和其他生產經營者為環境保護稅的納稅人。《環境保護稅法》第四條明確,企業事業單位和其他生產經營者有下列兩種情形,不屬於直接向環境排放污染物,不繳納相應污染物的環境保護稅:一是向依法設立的污水集中處理、生活垃圾集中處理場所排放應稅污染物的。二是在符合國家和地方環境保護標准的設施、場所貯存或者處置固體廢物的。

問:居民個人也產生生活污水和垃圾,需要繳納環保稅嗎?

答:居民個人不屬於稅法規定的“企業事業單位和其他生產經營者”,不繳納環境保護稅。考慮到目前我國大部分市縣的生活污水和垃圾已進行集中處理,不直接向環境排放,《環境保護稅法》未將排放生活污水和垃圾的居民個人列入征稅范圍。

問:稅法及實施條例規定哪些情形不繳納環境保護稅?

答:為了減少污染物直接向環境排放,稅法及實施條例規定三種情形不用繳納環境保護稅,一是企事業單位和其他生產經營者向依法設立的污水、垃圾集中處理場所排放污染物的,不繳納環境保護稅;二是企業事業單位和其他生產經營者在符合國家和地方環境保護標准的設施、場所貯存或者處置固體廢物的,不繳納環境保護稅;三是依法對畜禽養殖廢棄物進行綜合利用和無害化處理的,不屬於直接向環境排放污染物,不繳納環境保護稅。

問:排放哪些污染物需要繳納環境保護稅?

答:大氣污染物、水污染物、固體廢物、噪聲是影響環境的最主要污染物,國際上一般都選擇對這四類污染物征稅。我國現行排污費的征收對象也是這四類污染物。參照國際經驗,並與我國現行排污費制度相銜接,環境保護稅的征稅對象確定為大氣污染物、水污染物、固體廢物和噪聲,具體應稅污染物依據稅法所附《環境保護稅目稅額表》、《應稅污染物和當量值表》的規定執行。根據環境保護相關法律法規的規定,大氣污染物是指向環境排放影響大氣環境質量的物質,包括二氧化硫、氮氧化物、粉塵等;水污染物是指向水體排放影響水環境質量的物質,包括氨氮、化學需氧量、重金屬、懸浮物等;固體廢物是指在生產經營活動中產生的固體廢物以及危險廢物,包括煤矸石、尾礦等;噪聲是指工業噪聲,即在工業生產活動中使用固定的設備時產生的超過國家規定的環境噪聲排放標准的、乾擾周圍生活環境的聲音。

問:環境保護稅有哪些優惠政策?

答:首先,稅法規定了五項暫予免稅的情形:一是規模化養殖之外的農業生產排放應稅污染物的。二是機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應稅污染物的。三是依法設立的城鄉污水集中處理、生活垃圾集中處理場所向環境達標排放應稅污染物的。四是固體廢物綜合利用符合國家和地方環境保護標准的。五是國務院批准免稅的其他情形。其次,為充分發揮稅收的激勵引導作用,稅法根據納稅人排放應稅大氣污染物或者水污染物濃度值低於國家和地方規定排放標准的不同,設置了兩檔減稅優惠,即納稅人排污濃度值低於規定標准30%的,減按75%征稅;納稅人排污濃度值低於規定排放標准50%的,減按50%征稅。