|

爲了滿足不斷髮展的個人融資消費需求,日前天津市商業銀行向社會隆重推出了個人住房轉按揭貸款業務。該行轉按揭業務不僅具有申請程序更簡便、手續費更低、放款效率更高、更加安全可靠等優點,而且該行轉按揭貸款所支持的個人融資需求面更廣,真正做到了“有求必應”。

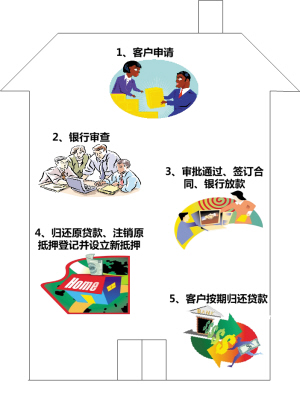

根據貸款用途不同及債務人是否變更因素,商行轉按揭貸款業務分爲“同名轉按揭貸款”及“交易轉按揭貸款”兩大類。同名轉按揭貸款是指申請貸款的借款人可利用已抵押給銀行的自有房產的增值部分,通過“同名轉按揭貸款”獲得個人融資渠道,新增的消費融資需求可用於購買房產(如:一、二手住房以及公有住房、集資建房、獨立產權的地下室等不具備按揭條件的房產等)、車位、家用消費型汽車、裝修住房及就學(含留學)等各方面消費融資需求。

而“交易轉按揭貸款”主要針對有貸款房屋的交易買賣,而傳統意義上二手房買賣之前,交易房屋如有貸款,房主需自籌款項或找墊資公司將貸款還清,同時要到房屋抵押部門辦理抵押房屋註銷手續,手續繁雜,籌款成本高。而天津市商業銀行“交易轉按揭貸款”徹底顛覆了傳統的二手房買賣(買賣房屋有貸款)流程,客戶只要一次申請,審批通過後,銀行則會幫助客戶辦理原貸款歸還、抵押注銷等繁雜手續,使整個交易化繁爲簡。

據瞭解,在辦理轉按揭業務時,商行免除了7項費用,其中包括:免房屋評估費、免墊資費、免律師見證費、免公證費、免貸款辦理手續費、免保險費、免貸款合同工本費。同時,市民可以選擇等額本金遞減還息還款法、等額本息還款法、一次性利隨本清、按季付息一次性還本、寬限期還款、固定利率還款、還款期內縮短還款期限等多種方式。

據介紹,市民辦理轉按揭貸款需提供以下資料:申請人身份證明或居留證明;個人收入證明、薪俸記錄;原抵押房屋產權證明等。

【同名轉按揭案例】

趙先生於2003年購買了一套價值40萬元的新商品住房,按揭貸款28萬元,20年。還款3年後,貸款餘額還剩23.8萬餘元,目前該房屋已升值爲65萬元,趙先生又看上了一套品質、地理位置更佳的商品房,價值70萬元,於是趙先生打算採取以房養房的策略,出租現住房,貸款購買新房,但新房的首付21萬元讓趙先生犯了難。

商行個人客戶經理徐偉:趙先生可以申請辦理天津市商業銀行同名轉按揭貸款業務,原房屋升值爲65萬元後,在商行可以重新進行抵押並最多可貸出45.5萬元,用於還清之前23.8萬元老貸款後,趙先生仍可獲得約21.7萬元資金,因此從容支付購買新房的首付款已綽綽有餘,達到以房養房策略,一舉兩得,兩全其美。

【交易轉按揭案例】

剛畢業參加工作的小張相中了一套兩居室的二手住房,準備購房結婚,小張與房屋所有人達成買賣意向,欲以50萬元成交,且小張準備了15萬元資金準備向銀行申請二手房屋按揭貸款,但房屋所有人突然告知小張該房屋仍有20餘萬元按揭貸款未還清,且自己暫無力還清此筆貸款,希望小張能夠一次性將老貸款還清,再辦理過戶手續。由於小張剛參加工作不久,自己無力支付全款,且小張覺得一次性交付全款存在一定風險,因此,買賣雙方陷入兩難境地。

商行個人客戶經理劉強:小張可以來天津市商業銀行申請辦理交易轉按揭貸款業務,客戶小張申請辦理該筆業務後,銀行會對小張的還款能力、資信等具體情況進行審查,審查通過後銀行即可向小張發放最高7成20年的按揭貸款,同時銀行會協助借款人將原房屋所有人名下的貸款還清並辦理原貸款抵押注銷及新的貸款抵押等手續,全部程序安全可靠,快捷高效。

|