|

||||

|

||||

熱點關注

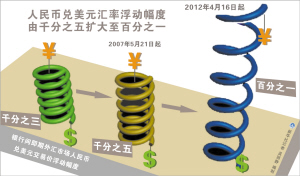

從5%。到1%

中國人民銀行14日對外宣佈,自2012年4月16日起,銀行間即期外匯市場人民幣兌美元交易價浮動幅度由千分之五擴大至百分之一。

央行稱,自4月16日起,每日銀行間即期外匯市場人民幣兌美元的交易價可在中國外匯交易中心對外公佈的當日人民幣兌美元中間價上下百分之一的幅度內浮動。外匯指定銀行爲客戶提供當日美元最高現匯賣出價與最低現匯買入價之差不得超過當日匯率中間價的幅度由1%擴大至2%,其他規定仍遵照《中國人民銀行關於銀行間外匯市場交易匯價和外匯指定銀行掛牌匯價管理有關問題的通知》執行。

據悉,這是自2007年以來人民幣兌美元匯率單日波動幅度的再度擴大。自2007年5月21日起,銀行間即期外匯市場人民幣兌美元交易價日浮動幅度已由千分之三擴大至千分之五。

(據新華社電)

今年以來,官員關於人民幣匯率的表述更多強調波動而不是升值,讓市場對擴大人民幣對美元匯率波幅有所期待。14日,中國人民銀行終於宣佈自16日起,人民幣兌美元匯率的日波動區間從目前的較中間價上下浮動0.5%擴大至1%,這一調整幅度甚至超出部分市場人士預期。

雙向波動時機成熟

專家稱,人民幣匯率當前已接近“均衡”水平,進一步放寬雙向波動幅度的時機已經成熟。

復旦大學金融研究院常務副院長陳學彬分析認爲,人民幣已經處於均衡區間的判斷主要基於四個方面:一是從2005年啓動匯改以來,人民幣對美元升值幅度已經超過30%;二是從國際收支情況來看,2011年我國國際收支中經常項目順差與GDP之比將至2.8%,低於國際公認警戒線;三是從人民幣外匯即期市場來看,人民幣對美元一季度升值幅度微弱,僅爲0.09%;四是從境外NDF市場來看,境外投資者對人民幣持看跌預期。

綜上所述,國際收支的新變化以及單邊升值預期的弱化爲推進強化雙向波動的匯率機制改革打開了時間窗口。

抑制短期資本大規模流動

央行稱,做出這一決定的目的是爲了順應市場發展的要求,促進人民幣匯率的價格發現,完善我國的匯率制度建設。

在德意志銀行大中華區首席經濟學家馬駿看來,提高匯率的彈性還有另一個效用是抑制短期資本大規模流動。

馬駿說,人民幣對美元年化日均波幅在主要貨幣中處於低位,僅爲2%左右,多數其他貨幣的波幅在5%—20%之間。由於人民幣波幅太低,使投機人民幣升值的資金獲得了有吸引力的低風險回報,加劇了熱錢的流入。而一旦增加匯率彈性,可依靠匯率彈性本身有效抑制短期資本持續大規模的流動,因爲匯率會很快升值到市場一致預期水平,從而迅速消除對匯率繼續升值的預期。

當然,擴大匯率波幅這一重要制度改革需要逐步推進。只有伴隨着外匯市場基礎設施日益完善、交易品種不斷增加、交易主體逐漸成熟,方能承受更大彈性。“這一改革是漸進的。”興業銀行首席經濟學家魯政委認爲。

(據新華社電)

| ||