|

||||

|

||||

央行近日正式下發《關於改進個人銀行賬戶服務,加強賬戶管理的通知》(下稱《通知》),對個人銀行賬戶實行了分類管理,不同渠道開立的賬戶具有不同權限。同時,央行引導網絡轉賬免費,降低轉賬成本。此外,在備受關注的遠程開戶方面,規定有條件允許遠程『刷臉』開戶。

個人銀行賬戶分類管理

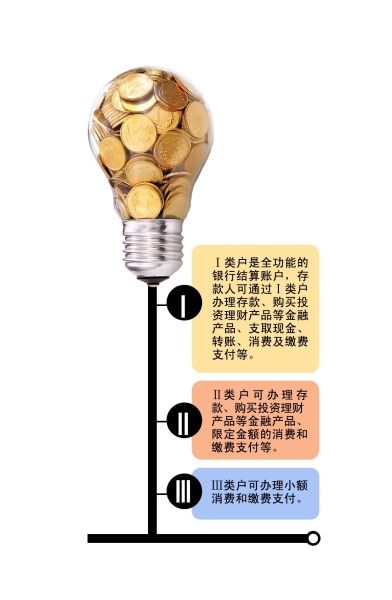

央行個人銀行賬戶新規建立銀行賬戶分類管理機制。央行25日發布《通知》規定,根據央行新規,個人銀行賬戶將分立三級,存款人可通過櫃臺、自助機具和電子渠道開立Ⅰ類銀行賬戶、Ⅱ類銀行賬戶或Ⅲ類銀行賬戶(下分別稱Ⅰ類戶、Ⅱ類戶、Ⅲ類戶)。

具體而言,Ⅰ類戶是全功能的銀行結算賬戶,存款人可通過Ⅰ類戶辦理存款、購買投資理財產品等金融產品、支取現金、轉賬、消費及繳費支付等。Ⅱ類戶則可辦理存款、購買投資理財產品等金融產品、限定金額的消費和繳費支付等。Ⅲ類戶可辦理小額消費和繳費支付。

值得注意的是,首次開戶必須在線下進行櫃臺面簽,有了線下開立的Ⅰ類戶賬戶後,經由該賬戶交叉驗證便可線上遠程開戶Ⅱ類和Ⅲ類賬戶,而人臉等生物特征識別技術和其他技術手段可以作為核驗開戶的輔助手段。銀行將於2016年4月1日在系統中實現對Ⅰ類戶、Ⅱ類戶和Ⅲ類戶的有效區分、標識。

網銀轉賬將進入全免費時代

《通知》稱,鼓勵銀行對存款人通過網上銀行、手機銀行辦理的一定金額以下的轉賬匯款業務免收手續費。另外,明年4月1日起央行將對還未實施落實減免手續費的銀行進行收費。

央行支付結算司司長謝眾表示,從明年4月1日起,央行將對還未實施落實減免手續費的銀行進行收費,以督促銀行實現免費。

業內分析人士指出,在網上銀行已成為主要交易渠道背景下,央行旨在為了進一步便利個人跨行轉賬、降低轉賬成本,對於網絡轉賬免費具有指導意義。

中國金融認證中心(CFCA)發布的《2015年中國電子銀行調查報告》顯示,63%的用戶主要使用網上銀行,個人網上銀行連續4年呈線性增長趨勢。2015年全國個人手機銀行用戶比例為32%,與2014年相比增長了近14.5個百分點,同比增長81%。

有條件允許遠程『刷臉』開戶

按照央行新規,生物特征識別技術不能作為核驗存款人身份信息的主要手段。央行相關負責人表示,我國尚無生物特征識別技術的基礎標准,也沒有應用於金融領域的國家或行業標准。因此,將生物特征識別技術作為核驗存款人身份信息的主要手段的條件尚不成熟,但是人民銀行支持有條件的銀行將生物特征識別技術應用於開立個人銀行賬戶,將其作為核驗存款人身份信息的輔助手段。

業內人士指出,這就意味著『刷臉』開立的賬戶僅能辦理小額消費及繳費支付,目前仍無法完全實現傳統賬戶的全部功能。此外,隨著遠程開戶新規的落地,微眾銀行和網商銀行的定位也將被做實為直銷銀行。

Ⅱ類賬戶主要針對現有直銷銀行賬戶,必須通過已開設的銀行賬戶來驗證,即『以卡開卡』。國際上多數銀行仍采用櫃臺方式開立賬戶,只有少數銀行有限支持遠程開戶。

銀率網分析師認為,對於Ⅱ類戶的功能設定,更多的是為目前各家銀行上線的直銷銀行劃定了業務范圍,從央行對Ⅱ類戶與Ⅰ類戶的綁定細則和賬戶可提供的服務范圍看,利於各行開展直銷銀行業務。

上述理財分析師表示,直銷銀行在原來的存款、投資理財功能之外,新增了支付業務,單日最高限額10000元,這就使得虛擬賬戶具有了『有限支付』功能。這種情況下,銀行的直銷銀行賬戶隱性上具有了全賬戶屬性,因為存取現和轉賬功能可以由所綁定的Ⅰ類戶完成,隨著直銷銀行競爭加劇,中小銀行的直銷銀行可能會借鑒國際經驗,通過補貼ATM取現手續費的方式來變相實現其Ⅱ類戶的取現功能,具體來說,就是由Ⅱ類戶發出一定限額內的取現申請,轉賬該金額到所綁定的Ⅰ類戶,然後對該Ⅰ類戶的取現手續費給予一定補貼。

金融垂直搜索平臺融360CEO葉大清認為,現在民營銀行的發展低於預期,主要是政策監管還沒有開放,尤其是『刷臉』開戶等技術的制約,成了限制互聯網銀行發展的重要因素。現在只是有限制開放遠程開戶,但人臉識別短期內可以作為開戶核實信息的一個輔助手段。未來還是值得預期的。