|

||||

|

||||

個稅法修正案草案二審 維持一審起徵點3000元不變

-人大建議

考慮將教衛支出

從納稅額中扣除

適時全面修改個稅法

考慮將教衛支出

從納稅額中扣除

今年4月,全國人大常委會初次審議的個稅法修正案草案中,將現行工資、薪金所得減除費用標準,即起徵點從每月2000元提高到3000元。昨日,二次審議的草案維持了3000元起徵點不變。

根據測算,起徵點如果從每月2000元提高到3000元,全年財政收入將減少個稅收入990億,工薪所得納稅人佔全部工薪收入人羣的比重,將由目前的28%下降到12%。

全國人大法律委員會副主任委員洪虎昨日指出,經綜合分析研究有關意見,考慮到草案的減除費用標準是在對城鎮居民人均消費性支出水平以及工薪所得納稅人佔全部工薪收入人羣比重進行測算基礎上確定的,也考慮到這次減除費用標準的調整,要與已確定的推進個人所得稅綜合和分類相結合以及增加直接稅比重等稅制改革的要求相銜接,建議維持起徵點每月3000元的規定。

“對於徵集到的意見中多數網民要求再提高減除費用標準的意見,經分析認爲其主要是希望進一步降低納稅人中中低收入人羣的稅負,建議結合適當調整稅率結構予以解決。”洪虎指出。

起徵點爲何不變?

考慮了工薪所得納稅人比重

昨日,全國人大常委會在今年4月初次審議個人所得稅法修正案草案的基礎上,對草案進行了二次審議,再次對個稅法作出修改。

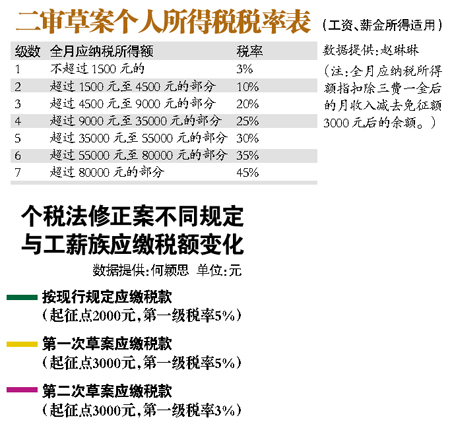

起徵點從2000元到3000元,稅率結構從9級到7級,首級稅率從5%到3%……個稅法修正案草案兩次審議中這些數據的變化,折射出我國個稅改革過程中關注民生、重視民意、維護社會公平、從分類向綜合稅制邁進的思路。

一目瞭然

級數 月應稅所得額 稅率(%)

1 應納稅額≤1500元 3

2 1500元<應納稅額≤4500元 10

3 4500元<應納稅額≤9000元 20

4 9000元<應納稅額≤35000元 25

5 35000元<應納稅額≤55000元 30

6 55000元<應納稅額≤80000元 35

7 應納稅額>80000元 45

個稅稅率表(二審草案)

注:1.該表爲全國人大常委會審議的個稅法草案內容

2.應納稅所得額是指以每月收入額減除費用3000元后的餘額

全國人大法律委昨日建議,考慮到本次國務院提出的修正案主要是對工薪所得減除費用標準,即起徵點和個稅稅率結構的調整,對其他內容可抓緊研究,適時全面修改個稅法。

全國人大法律委表示,在常委會審議和徵求各方面對個稅法修正案草案意見過程中,有些常委會委員、社會公衆、專家和地方、部門還提出,應當根據具體情況,對扶養人口、教育、醫療等費用支出在應納稅所得額中扣除。建議國務院及其有關部門對這一問題抓緊研究,及時提出解決方案。

考慮到加快實施綜合與分類相結合的個稅稅制這一改革目標已列入“十二五”規劃,全國人大法律委建議國務院及其有關部門積極採取措施,儘快落實。

根據有些建議提出加強對高收入人羣個稅的徵收管理,全國人大法律委建議,國務院有關部門加強稅收信息收集管理,依法嚴格徵管,加強對高收入者的稅收徵管工作。

-新聞分析

沒再提高起徵點

並非忽視了民意

專家表示,個稅的重要功能是調節收入分配,對於個稅而言,最大的稅源應該是富人,針對中低收入者,個稅應該給予相應的減免,我國的稅制設計中個稅的這一功能已經有所體現,但不可否認的是仍有需要不斷完善的地方。

值得注意的是,本次全國人大常委會審議個稅法修正案草案過程中,提出了國務院有關部門加強對高收入人羣個稅徵管的建議。綜合種種積極的信號可以看出:我國個稅改革的一個思路已經越來越明確,那就是更加重視“削峯平谷”。

根據兩次審議的個稅法修正案草案,將現行工資、薪金所得適用的個稅稅率結構,由9級超額累進修改爲7級超額累進,同時對其中的一些級距、稅率也進行了相應的調整。

北京大學經濟學院財政系副主任劉怡指出,對9級超額累進的稅率結構進行修改實際上比調整免徵額更能起到有效降低稅負的目的,此外,個稅中包括很多項目,在調整工資、薪金稅制設計的同時,也應調整其他項目的稅制設計。

二次審議的個稅法修正案草案指出,根據有些常委會委員、社會公衆、專家和地方、部門的建議,將第1級稅率由5%修改爲3%,相關部門測算,這樣修改之後,工薪所得納稅人中70%較低收入人羣的減稅力度將進一步加大,稅負水平進一步降低。

個稅未來怎樣徵?

將更加重視“削峯平谷”

哪些地方有變化?

稅率和結構做了調整

認真分析對這次個稅法修改的意見發現,多數人關注起徵點,主要是希望更多地減輕低收入者的負擔、加大對高收入人羣的徵稅力度,通過調節收入分配最終體現社會公平。但一味提高起徵點不能達到這一目的。

根據一些專家和社會公衆的意見,這次個稅法草案二審稿將個稅稅率第一級由一審稿規定的5%降到了3%。小小兩個百分點,將使工薪所得納稅人中70%較低收入人羣在起徵點提高到3000元的基礎上,享受到更多的減稅優惠。

這是對民意有效的迴應。沒有進一步提高起徵點,不意味着不尊重、不採納民意,而是在聽取公衆意見、堅持民主立法前提下科學論證的結果。立法過程中,兼顧“民主”與“科學”,才能體現民意。

中國人大網就個稅法修正案草案向社會公開徵求意見,一個多月時間裏共收到23萬多條意見,創近幾年國家立法公開徵求意見數量之最,百姓表現出前所未有的關注和參與熱情。

經有關部門和專家測算,起徵點從現行2000元提高至3000元后,我國工薪所得納稅人佔全部工薪收入人羣比重將由28%下降到12%左右。如果繼續提高起徵點,納稅人範圍會進一步減少,致使個稅將基本不能發揮調節收入分配的作用。甚至單純提高起徵點對縮小貧富差距會起到反向調節作用,即收入越高的羣體獲得的減稅越多,低收入羣體收益相對較少。另外,減少納稅面也不利於公民納稅意識的培育。

我國稅制改革的大方向,是要加大包括個人所得稅在內的直接稅佔整個稅收收入的比重,降低像營業稅這樣的間接稅的比重,來達到激勵經濟主體、更直接地體現社會公平的目的。僅僅提高起徵點,與國家稅制改革總體目標不一致。

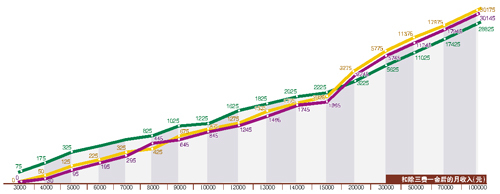

●現行個稅方案

4500元(月收入)-2000元(起徵點)=2500元(應納稅額)

2500元(應納稅額)×15%(稅率)-125元(速算扣除數)=250元(稅額)

●一審草案

4500元(月收入)-3000元(起徵點)=1500元(應納稅額)

1500元(應納稅額)×5%(稅率)-0元(速算扣除數)=75元(稅額)

●二審草案

4500元(月收入)-3000元(起徵點)=1500元(應納稅額)

1500元(應納稅額)×3%(稅率)-0元(速算扣除數)=45元(稅額)

●總結

45元(二審草案稅額)-75元(一審草案稅額)=-30元

45元(二審草案稅額)-250元(現行稅額)=-205元

注:以上月收入均不含三險一金

月入4500

稅減200多