|

||||

|

||||

天津北方網訊:金融是現代經濟的核心。金融活,則滿盤皆活。新的一年,本市決定把提升金融服務作爲今年“促惠上”的重要抓手,以建立中小微企業貸款風險補償機制和貸款保證保險風險補貼機制爲突破口,快捷高效地向更多的中小微企業輸送“金融血液”,助推實體經濟又好又快發展。

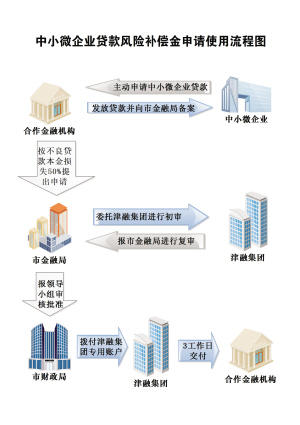

記者從市政府辦公廳印發的《天津市中小微企業貸款風險補償金管理辦法(試行)》、《天津市小微企業貸款保證保險風險補貼資金管理辦法(試行)》和《天津市中小微企業貸款和小微企業貸款保證保險風險補償補貼資金歸集管理辦法》中發現,三個辦法圍繞發揮財政資金的導向和放大作用,鼓勵和引導金融機構向有融資需求的中小微企業發放貸款,爲企業發展雪中送炭。辦法指出,將合作金融機構向中小微企業發放的流動資金貸款和技術改造類項目貸款納入風險補償金補償範圍,對形成的不良貸款,按法定程序覈銷後的本金損失由風險補償金予以50%補償。

新政解讀

-中小微企業如何獲得融資支持?

中小微企業應主動與銀行對接,自主提出貸款申請,加強企業管理和財務管理,按時償還貸款本息。如果遇融資困難,企業可以把融資需求信息向所在地區縣主管部門或行業、產業主管部門(如工信委、科委、中小企業局等)反饋,相關部門可將融資信息彙總整理後上傳至“天津市企業融資需求信息網”,將貸款需求公示,金融機構可以第一時間瞭解融資需求信息,及時與企業對接。

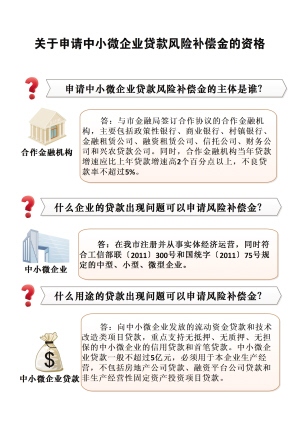

-哪類貸款可納入風險補償範圍?

合作金融機構對向中小微企業發放的流動資金貸款和技術改造類項目貸款納入風險補償金補償範圍。其中,對向無抵押、無質押、無擔保的中小微企業發放的純信用貸款,以及向以前沒有取得金融機構貸款的中小微企業發放的首筆貸款,優先納入風險補償金補償範圍。

中小微企業貸款必須用於本企業生產經營,不得用於轉貸、委託貸款、併購貸款、國家產業政策禁止和限制的項目貸款,以及參與民間借貸和投資資本市場。中小微企業貸款不包括房地產公司貸款、融資平臺公司貸款和非生產經營性固定資產投資項目貸款。

-借款的小微企業必須購買保證保險嗎?貸款保證保險的費率是多少?

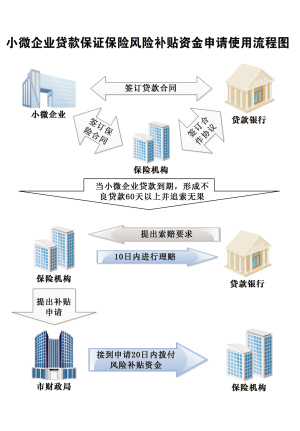

不是必須購買。保證保險主要是針對信用資質較低、信用風險較大的小微企業能夠獲得銀行貸款而設計的一種增信產品,在銀行與小微企業充分協商基礎上,由小微企業自願投保,而不是爲獲得貸款必須投保。對於信用資質較好、信用風險可控的小微企業不購買保證保險,也可向銀行直接申請貸款。一般來說,小微企業購買保證保險的費率約爲2%—3%,保險期限爲一年。具體運作時,保險機構將根據借款人風險狀況、信用評級、貸款期限、申請貸款金額、借款人還款方式等因素確定具體費率。

-風險補償金規模有多大?風險如何分擔?

風險補償金首期歸集60億元,由市人民政府、濱海新區人民政府和其他15個區縣人民政府籌集,建立風險補償資金池,由市財政局設立專戶管理。中小微企業新增貸款和小微企業保證保險貸款本金損失應由政府分擔的部分,按照稅收徵管地原則分擔。其中稅收歸屬濱海新區的企業發生的壞賬損失,由濱海新區和銀行按照50:50的比例分擔;稅收歸屬其他15個區縣的企業發生的壞賬損失,由市、區縣和銀行按25:25:50的比例分擔。

-請問具體補償補貼標準?

《辦法》規定,金融機構對向中小微企業發放的流動資金貸款和技術改造類項目貸款納入風險補償金補償範圍,對貸款形成的不良,按法定程序覈銷後的本金損失由風險補償金予以50%補償。保險公司對納入貸款保證保險風險補貼範圍的貸款,形成不良貸款60天以上且追索無果,並被認定爲呆壞賬的,對實際賠付率小於100%(含)的貸款本金損失,由貸款銀行與保險公司按30:70的比例分擔,對實際賠付率大於100%小於150%(含)的貸款本金損失可獲50%的風險補貼,對實際賠付率超過150%的貸款本金損失可獲全額風險補貼。

-對金融機構或企業不合規行爲如何懲戒?

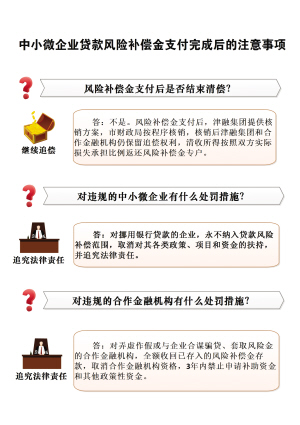

金融機構弄虛作假或與企業合謀騙貸、套取風險補償金、騙取保險賠款的,一經查實,全額收回已存入的風險補償金存款,取消其合作金融機構資格,3年內禁止其申請補助資金及其他政策性資金;對騙取、挪用銀行貸款的企業,永不納入貸款風險補償範圍,取消對其各類政策、項目和資金扶持,並通過法律手段清收,依法追究法律責任。

-在組織層面如何落實?

本市已在市級層面成立天津市中小微企業貸款風險補償金管理領導小組,分管副市長任組長,市金融局、市財政局、市發展改革委、市科委、市中小企業局、市工業和信息化委、市商務委、市司法局、市公安局、人民銀行天津分行、天津銀監局、天津保監局和市審計局爲成員單位。辦公室日常機構設在市金融局。各區縣人民政府成立由主要領導任組長的工作組,合作金融機構成立由行長(總裁、總經理)任組長的工作組,落實、協調配合全市中小微企業信貸風險補償工作。